Mobil fizetési rendszerek A készpénz nélküli jövő kora

Ebben az egyre növekvő digitális világban nem meglepő, hogy a pénz is követni fog. A legújabb trendek azt mutatják, hogy digitális pénz hamarosan mobil pénztárcákban tartják a fizikai készpénz és a hitelkártyák cseréje. Néhány ország egyenletes aktívan próbálja eltávolítani a forgalomban lévő készpénzt - Csak nézz Svédországba.

Van értelme. Napjainkban a legtöbb terméket és szolgáltatást online vásárolhatunk laptopjainkon és mobil eszközökön keresztül. Könnyű kapcsolja össze ezt a folyamatot bankszámláinkkal és online fizetési folyamatokkal mint a PayPal.

Néhány embernek, telefonjaik már a pénztárcájuk, A mobil pénztárca használatáról szóló tanulmány szerint a mobil pénztárcák összetett éves növekedési üteme hűvös 80%, 2015 és 2020 között. már használjuk telefonjainkat egy millió dologra miért ne használja őket fizetési módként is?

Hogyan működik a mobil pénztárca?

A mobil pénztárcák is néha elektronikus / e-pénztárcák, virtuális pénztárcák, digitális pénztárcák és hasonló kifejezések mobil alkalmazások, amelyek lehetővé teszik a pénzügyi tranzakciókat. Segítenek Önnek és nekem hasonló ügyfeleknek fizetni a vásárolni kívánt dolgokat, csak néhány érintéssel a telefonon.

A fizetés során mindössze annyit kell tennünk, hogy kövessük a fizetési utasításokat - beírjuk vagy beolvassuk a kódot vagy egy címet, általában - és az összeg levonásra kerül a mobiltárca fiókjából a kereskedő pénztárca-fiókjába.

Jelenleg számos mobil mobiltárca-opció áll rendelkezésre a piacon, annyi kisebb, de A forradalmi fintech cégek ugyancsak ugrottak erre a nyereséges sávkocsira. Ez sok újításhoz vezet, és mindegyikük versenyez az Ön védelme miatt.

A mobil pénztárcáknak néhány nyilvánvaló előnye van a fizikai készpénzzel szemben. A digitális pénz biztonságosabb körül, különösen, ha te nagyobb kifizetésekre van szükség. Az ügyfelek számára is jól rögzítik a tranzakciókat azok számára, akik hajlamosak arra, hogy megkérdezzék magukat: "hová mentek a pénzem?" minden hónap!

Példák a mobil pénztárcákra

Olyan sok mobil mobiltárca opcióval a piacon, hogy az egyiket egyéni preferencia kérdése. Míg néhány felhasználó ragaszkodhat a banki alkalmazáshoz, sokan kipróbálnak más mobil pénztárcákat, amelyek kínálnak más típusú high-tech funkciók, amelyeket a bankok nem egyeznek meg (technológiailag beszéd).

Néhány példa a jelenleg rendelkezésre álló mobil pénztárcákra. A legtöbb mobil eszköz támogatja őket:

E-fizetési szolgáltatások

Az e-fizetési szolgáltatások, amelyek általában az e-kereskedelmi fizetési rendszerek által nyújtott szolgáltatásokra utalnak, elektronikus úton segítenek az online vásárlásban.

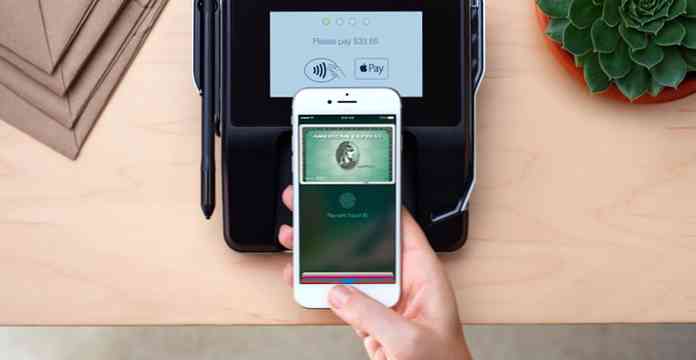

A bankok által létrehozott mobilalkalmazások szintén ebbe a kategóriába tartoznak, azonban az e-fizetési szolgáltatásokkal rendelkező legnépszerűbb mobil pénztárcák általában a tech óriások fejlesztik ki. A Google Wallet, az Apple Pay, a Samsung Pay, a PayPal és más nagy nevek ismerős nevek számunkra, és kényelmet nyújtanak szilárd hírnevükben.

Hűség- és kuponalapú pénztárcák

Ahogy a Millennialsról is ismert, hogy egy gazdag generáció, a hűség és a kupon alapú mobiltárcák, mint például a Gyft, a Key Ring és a LevelUp is teszik a listát.

Segítenek kapcsolja össze és helyezze el az összes hűségkártya-fiókját egy tető alatt és továbbra is tudják használni őket jutalom pontok vagy bónuszok gyűjtésére. Csak nem kell tucatnyi kártyát hordoznia, amikor bevásárol.

A Starbucks mobil pénztárca számos rajongója közül kedvelt, és csak app-promóciókat kínál.

Peer-to-peer fizetőeszközök

A mobiltárcákat, mint például a SquareCash, a Venmo és a Circle, forgalmazzák a partnerek és a család közötti kölcsönös kifizetések.

Úgy tervezték, hogy megszüntesse a kényelmetlenséget, amikor azt kérdezi, akik pénzt fizetnek neked, hogy fizessenek vissza. Mondja meg, és a barátaitok a hétvégi villásreggeli után járnak, és a csoportért fizettek. tudsz fizetési kérelmet ezeken az alkalmazásokon és a barátaidon keresztül átutalja az összeget közvetlenül a fiókjába.

Cryptocurrency pénztárcák

Számos bitcoin pénztárca lehetőség van a kezdő és a fejlett felhasználók számára. Vannak konkrét pénztárcák is, hogy egyetlen vagy több altcoint tartsanak a telefonon, de az írási idő óta a legtöbb ilyen pénztárca túl új ahhoz, hogy ajánljuk. Végül, Bitcoin, a legérettebb cryptocurrency minden még egy évtizede sem még.

A Bitcoin pénztárcák úgy működnek, mint a szokásos pénztárcák, kivéve, hogy az USD helyett a bitcoin-érték egyenértéket küldjük a fizetés időpontjában. A kereskedő a bitcoin cím (alfanumerikus kód vagy QR-kód), amit be lehet írni címcím. A bitcoin értéke gyakran változik, így lehet a vásárlásokat.

Hibrid pénztárcák

A Wirex egy példa a fintech szolgáltatásra, amely támogatja mind a digitális valuták, mind a hagyományos készpénzes pénznemek ugyanabban a platformban. Olyan, mint egy bankszámla (amely a Visa és Mastercard kártyákat is képes a normál bankokhoz) kombinációja bitcoin pénztárcákkal.

Fiókja pénzeszközökkel és digitális valutákkal is finanszírozható, ezért érdekes termék azok számára, akik egy platformon belül mindkettőt szeretnék használni. A választás szabadsága az USD-ben vagy bitcoinban történő fizetés között néhány ember számára vonzó lehet, hiszen mindegyikük előnyeit kihasználhatja.

Átutalási pénztárcák

A nemzetközi átutalás nagy piac. A pénztárcák, mint például a Remitly és a Xoom, ezt szem előtt tartják.

Ez hasonlít a peer-to-peer pénztárcákhoz, de további hangsúlyt fektet segít a vevőnek (akik hajlamosak maradni a fejlődő vagy harmadik világbeli országokban, ahol az írástudás problémát jelenthet) összegyűjti a pénzt.

Ezek hasznos pénzmegtakarító eszközök az emberek számára akik pénzt küldenek az országokba hol a lakosság nagy része bank nélküli.

Üzenetkezelő alkalmazás pénztárca

A WeChat, a Telegram és a Facebook Messenger mindannyian fel lehet használni kap pénzt a barátoktól / családtól, és fizessen a termékekért és szolgáltatásokért.

A bosszantó alkalmazás pénztárcák nagyon újok - újdonságok, még mindig kitalálják, hogyan lehet a versenyt a legjobban elfutni. Például a WeChat csak néhány kínai üzletben használható, a Facebook Messenger pedig csak a Paypal kifizetéseket.

Túl hamar megmondani, hogy ki fogja uralni az üzenetkezelő alkalmazás pénztárca piacát, ha a széles körű elfogadás még egyáltalán jön.

Következtetés

Azt mondani, hogy sok a mobil pénztárca, amit a piacon kínálnak. Valójában néhány online média a „mobil pénztárca háború” kifejezést használta fel, hogy kiemelje a pénzügyi szolgáltatók közötti jelenlegi küzdelmet, mivel mindegyik szándékában áll a piac legnagyobb részét megragadni.

A mobil pénztárca csak az idő és a folyamatos integrálása fogja megmondani, hogy a fenti cégek közül melyik vagy egy másik vállalat lesz a győztes ebben a versenyben.