Hitelkártya-vállalata ingyenes kiterjesztett garancia nyújt

Gyakran kaptunk üres csillagokat és zavartságokat, amikor megemlítettük, hogy hitelkártya-társaságunk kiterjesztett garancia útján nyújt javítást. Igen, a hitelkártyája ingyenes, hosszabbított garanciákat is biztosíthat!

Az összes csík kiskereskedője eladja a hosszabbított garanciákat, de ne felejtse el: a hitelkártyája már ingyenes garanciális kiterjesztést biztosít az ilyen vásárlásokra, és így pénzt takaríthat meg.

Hogyan működik

Dióhéjban itt van, hogyan működik:

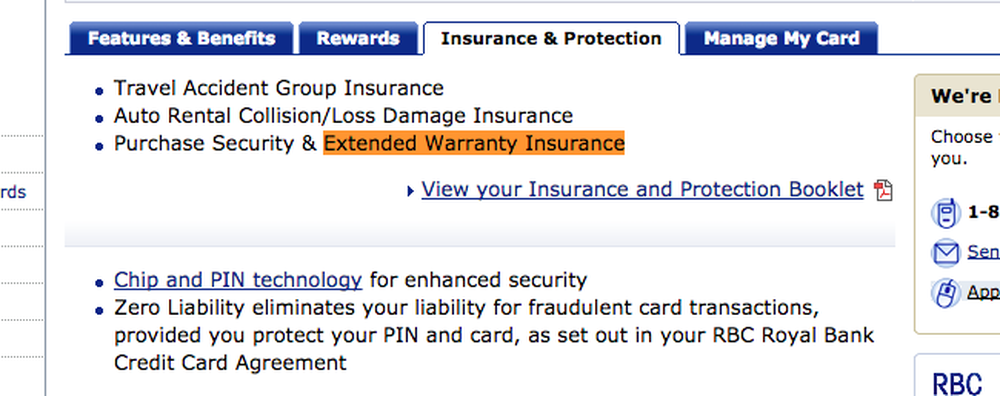

- A hitelkártya-szerződés más bónuszai mellett „kiterjesztett jótállási” juttatást is biztosíthat. Ez egyértelműen szerepel a hitelkártya-megállapodásban vagy az előnyök listájában.

- A garancia megszerzéséhez az elemet teljes egészében a hitelkártyával kell megvásárolnia. Tegyük fel, hogy hosszabb garancia szükséges a laptopra - teljes mértékben meg kell fizetnie a hitelkártyával, amely a kiterjesztett garancia védelmet nyújtja.

- A gyártó garanciája a szokásos időtartamra érvényes. Ha például laptopot vásárol, és egyéves garanciával rendelkezik, akkor a gyártónak hibásan kell lennie, és ha az első évben nem sikerül meghibásodnia, használja az RMA folyamatát..

- A gyártó garanciájának lejárta után a hitelkártya-társaság gyakran „kettős jótállást” biztosít akár egy évig terjedő kiegészítő fedezettel. Tehát, ha a garancia hat hónapig tart, további hat hónapot kapsz. Ha a garancia egy évre szól, újabb évet kap. Ha a garancia két évre szól, akkor csak egy további évet kap. A határérték gyakran öt év, így valószínűleg nem kaphat hatodik garanciát.

- A gyártó garanciális feltételei általában érvényesek. Tehát, ha a jótállás szerint a vízkárosodás nem terjed ki, a hitelkártya-társaság valószínűleg nem fizet egy olyan telefonért, amely abbahagyta a munkát a WC-be dobása után.

- A gyártó semmit nem tud erről a hitelkártya-garanciáról. Ha egy eszköz meghibásodik, kérelmet kell benyújtania a hitelkártya-társasághoz. Meg fogják adni a problémával kapcsolatos részleteket, vagy elküldhetik a készüléket, hogy rögzítve legyenek, vagy - nagyobb valószínűséggel - mondja el, hogy javítsa ki, majd küldjön egy csekket a javítás költségeiről.

A garancia csak a „tárgyi eszközökre” vonatkozik. Ez azt jelenti, hogy laptopok, táblagépek, számítógépek, elektronika és egyéb technikai eszközök és modulok tisztességes játék. Ha azonban a jóga visszavonulásért fizetett, ami egy éven keresztül szabadságot ígért, nem kaphat hitelkártya-vállalatot, hogy fedezze egy új jóga visszavonulását, ha fél év múlva aggódni kezd.

A kiterjesztett garancia használata

A garancia használatának folyamata a hitelkártya-társasággal való kapcsolatfelvételre vonatkozik. A honlapon és maguk a hitelkártyaszerződésekben útmutatást adnak. Általában meg kell adnia az eredeti kézhezvétel másolatát, valamint a hitelkártya-nyilatkozat egy példányát, amely bemutatja a vásárlásokat. Az ilyen típusú papírmunka minden esetben meg kell őriznie a garanciális védelemre szoruló elemekre!

Meg kell töltenie egy űrlapot a probléma részleteit illetően. Ez nem egy tipikus RMA-folyamat - általában az Ön javára javítja az elemet, és a vállalat megtéríti Önnek. Lehet, hogy az eredeti gyártó javítást hajt végre, és felszámolja azt - ha a hitelkártya-társaság úgy dönt, hogy Ön jogosult, visszatérítenek Önnek a javítási vagy pótlási költségekért.

Elképzelhető, hogy olyan lesz, mintha a fogak fognak húzni, hogy a hitelkártya-vállalata egy centet adjon neked, de tapasztalatunkban nem volt ilyen nehéz. Az egyik oka annak, hogy lehet, hogy olyan kevesen tudják, hogy ez az előny létezik, és kihasználják azt.

Miért ajánlják ezt a Hitelkártya-társaságok?

A hitelkártya-vállalatok nem ismertek arról, hogy csak a szívük jósága miatt dolgoznak. Szóval mi a fogás itt? Mik azok a hitelkártya-társaságok, amelyek ebből kijönnek?

Nos, ez valójában nem olyan bűnös, mint amilyennek várható - legalábbis a fogyasztói oldalról. A hitelkártyás fizetések a kereskedőknek magasabb díjakkal rendelkeznek. A kereskedő a hitelkártya használatakor minden egyes tranzakció két százalékát fizetheti a hitelkártya-társaságnak, míg a betéti kártyák a kereskedőnek néhány centre jutnak át a tranzakcióra..

Ezért kínálnak a hitelkártyák oly sok további védelmet - könnyebben törölhetik az Ön által nem tett díjakat, visszafizettetik, hogy segítsenek megvédeni, cashback (a hitelkártya-társaság a nyereséget megosztja veled), és még hosszabb jótállásokat is..

Más szóval, ez a magasabb összegből jön ki, amit a kereskedők töltenek. Azt akarják, hogy azt gondolják, hogy „meg kell vásárolnom ezt a drága terméket a hitelkártyámon, így kaphatok kiterjesztett jótállást”, és a bankkártya helyett használd a hitelkártyádat. Ez kényelmetlen a kereskedők számára, de jó a hitelkártyával fizető emberek számára

Ez a kártya kínál?

Tehát a kártyája ezt a kiterjesztett garanciavédelmet kínál? Ha biztosan tudni szeretné, meg kell vizsgálnia hitelkártyaszerződését vagy a kártya kibocsátó webhelyén megadott előnyök listáját az adott kártyára vonatkozóan. Ellentétben azzal, amit gondolhatsz, ez nem egy olyan fantasztikus funkció, amely csak az „exkluzív” hitelkártyákkal fizetendő éves díjakat érheti el - láttuk már az alsó, díjmentes hitelkártyákon is.

Nézze meg a kártyatulajdonos megállapodását, hogy biztosan tudja. A VISA és a MasterCard kártyák egyaránt gyakran kínálják ezt, és az American Express kártyák jellemzői is.

Ez a bónusz juttatás már régóta fennállt, de különösen fontos a geek és bárki számára, aki a modulokat vásárolja. Megtörtént-e valamilyen technológia a garanciaidő lejárta után? Jó hír: A hitelkártya-cégnek fizetnie kell a javításért vagy cseréért. Csak tudnia kell, hogy ez az előny létezik!

Képhitel: Philip Taylor a Flickr-en, Sean MacEntee a Flickr-en, trenttsd a Flickr-en